Actualidad

SE PRORROGAN DIVERSOS PLAZOS Y/O SE AMPLÍAN FACILIDADES POR LA EXTENSIÓN DE LA CUARENTENA

Como consecuencia de la ampliación del Estado de Emergencia hasta el 30 de junio de 2020, se han prorrogado diversos plazos para el cumplimiento de las obligaciones tributarias y se han ampliado algunas facilidades otorgadas en este contexto. A continuación, las describimos brevemente:

- Suspensión de fiscalizaciones y suspensiones:

.

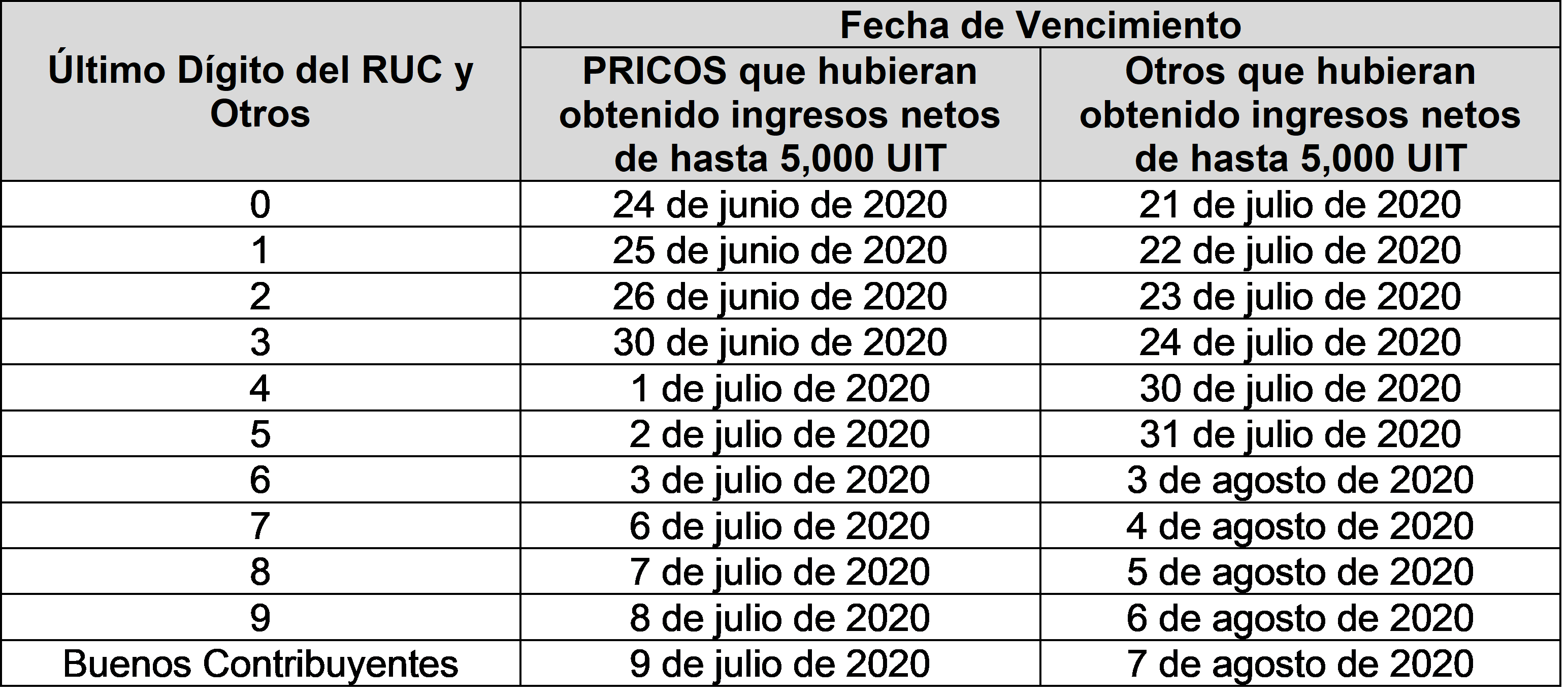

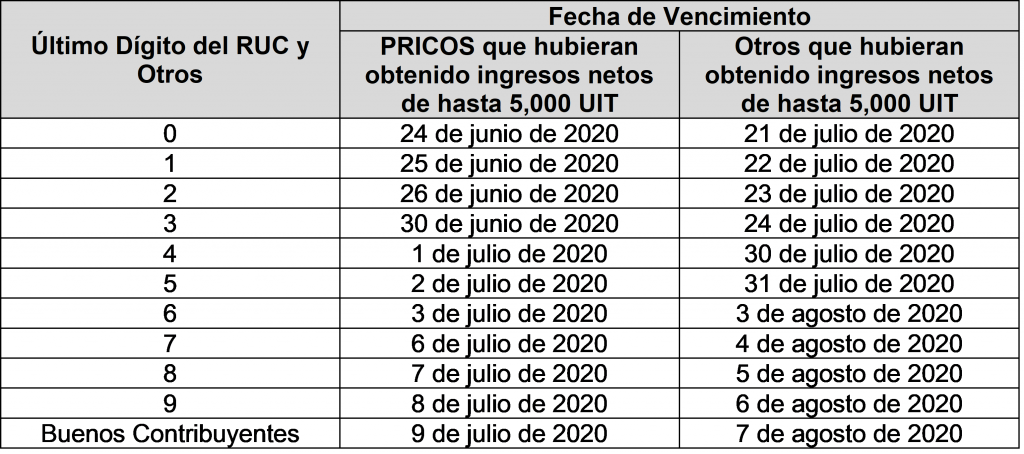

A través de un comunicado publicado en las redes sociales de la SUNAT el 25 de mayo de 2020, se informó la ampliación de la suspensión de las fiscalizaciones y citaciones programadas hasta el 30 de junio de 2020. - Se prorroga el plazo para el pago y la presentación de la Declaración Jurada Anual del Impuesto a la Renta y del ITF de 2019. Los nuevos plazos son los siguientes:

.

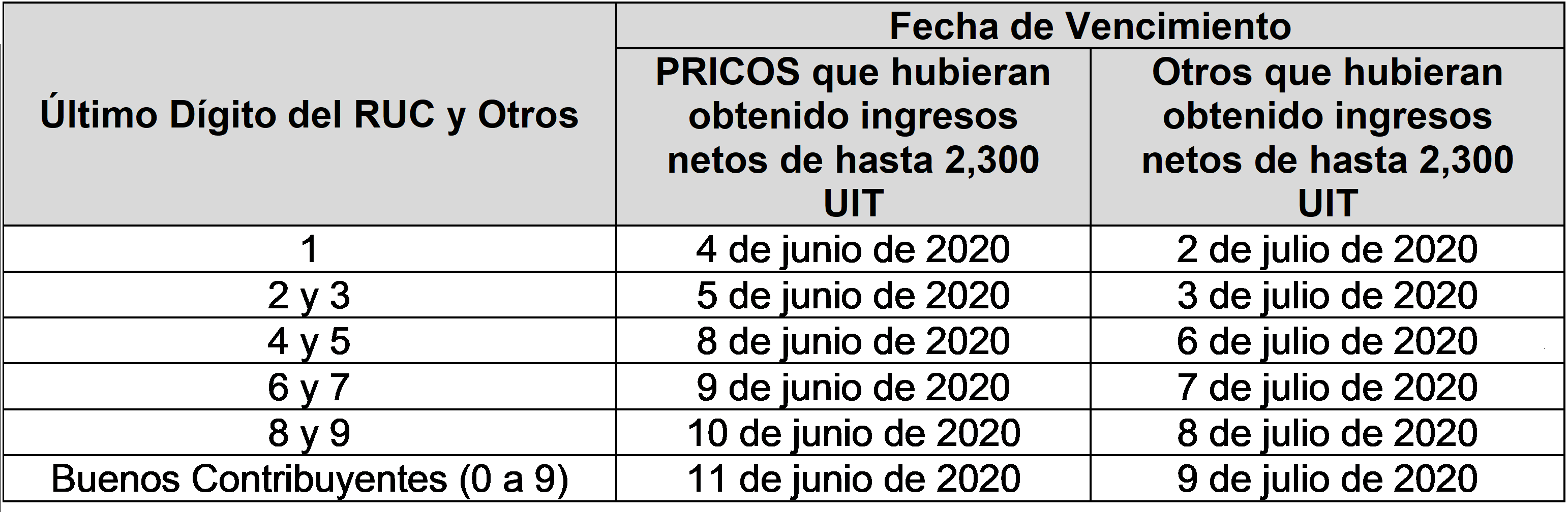

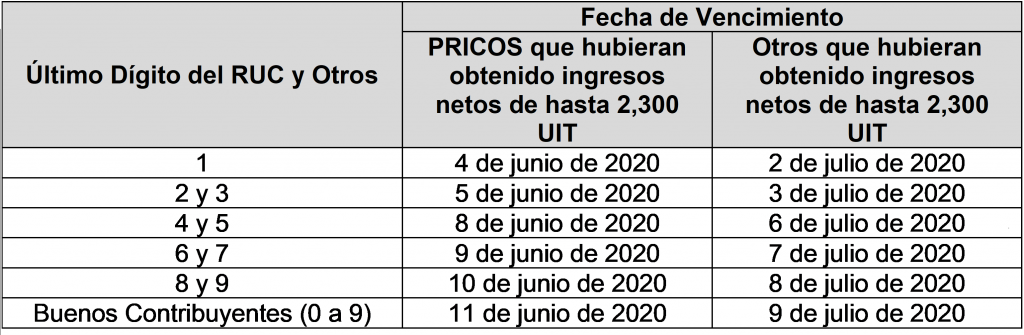

- Se prorroga el plazo para el pago y la presentación de las declaraciones juradas de las obligaciones tributarias mensuales del mes de febrero de 2020:

.

- Se prorroga el plazo para el pago y la presentación de las declaraciones juradas de las obligaciones tributarias mensuales hasta agosto de 2020, así como los plazos de atraso de libros y registros electrónicos y para la presentación de declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica. Esta prórroga sólo es aplicable a aquellos contribuyentes que no sean considerados como Principales Contribuyentes (PRICOS) por la SUNAT. Los nuevos cronogramas se pueden ver aquí.

- Se extienden, con carácter general, las facilidades otorgadas a los contribuyentes con aplazamientos y/o fraccionamientos o refinanciamientos de deuda tributaria concedidos por la SUNAT hasta el 15 de marzo de 2020 y que a la fecha no se hubiera declarado su pérdida. Así, el incumplimiento de dos cuotas consecutivas que venzan entre marzo y junio de 2020 o la falta de pago de la última cuota, cuando venza entre marzo y junio de 2020, no generarán la pérdida de la facilidad otorgada, siempre que se pague con intereses hasta el 31 de julio de 2020. El detalle de estas nuevas facilidades se puede ver aquí.

.

Esta facilidad no incluye a las causales de pérdida de estos regímenes establecidas en los incisos d) de los artículos 21 de las Resoluciones de Superintendencia No. 161-2015/SUNAT y No. 190-2015/SUNAT y sus normas modificatorias.