« Regresar

1 de junio del 2020

Nueva prórroga de plazos tributarios:

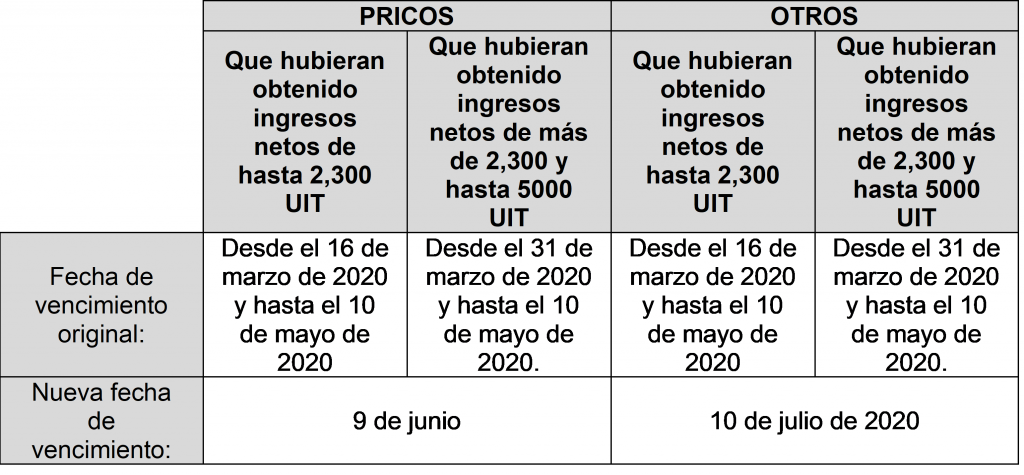

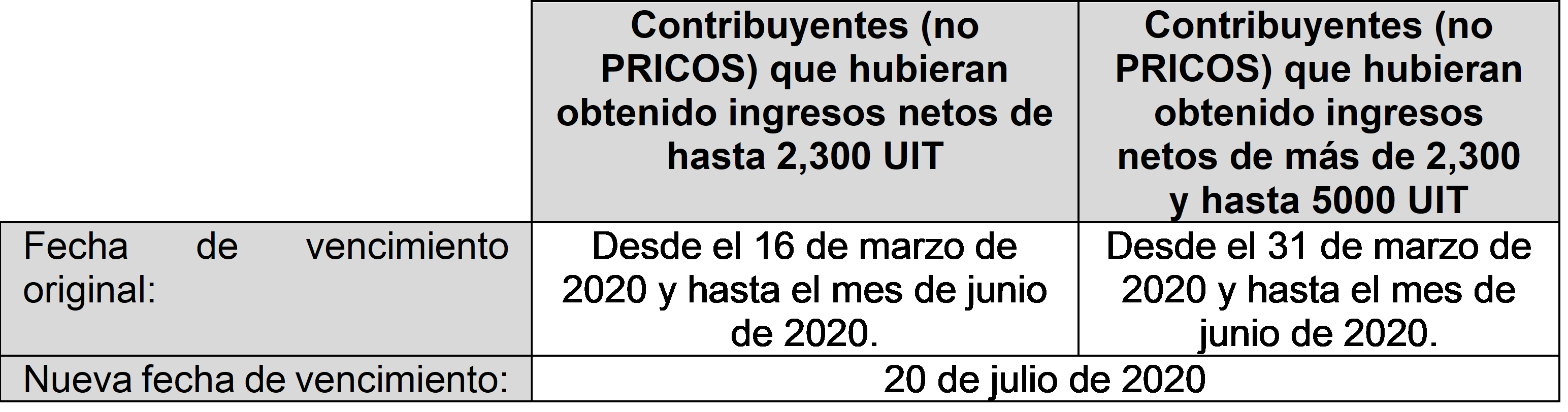

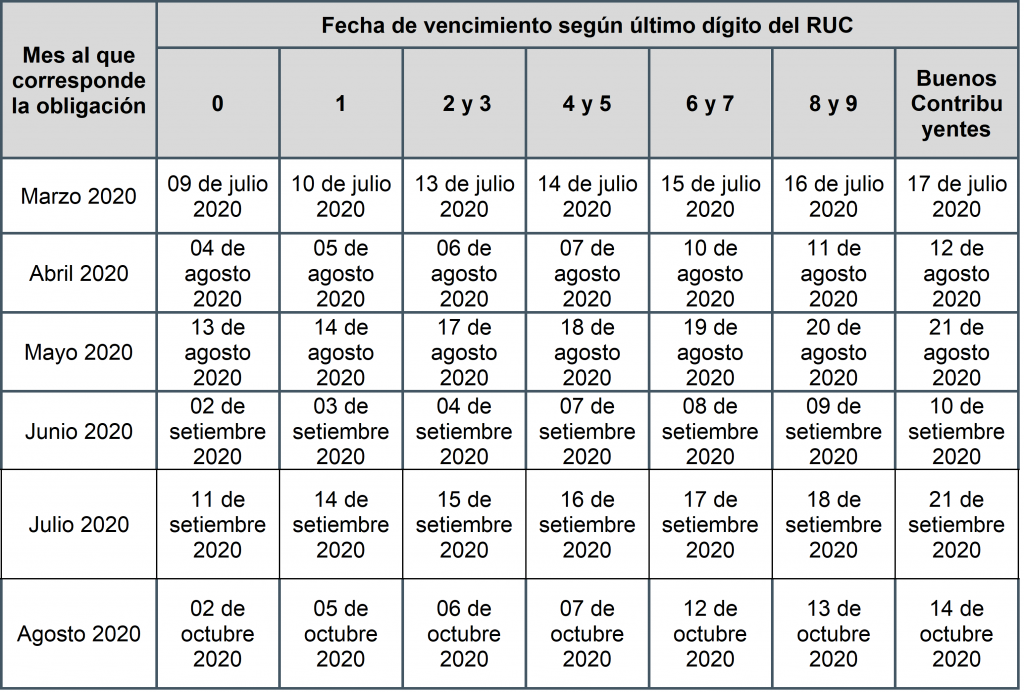

- Se prorroga el plazo para el pago y la presentación de las declaraciones juradas de las obligaciones tributarias mensuales de los meses de marzo a agosto de 2020, según las siguientes reglas:

.

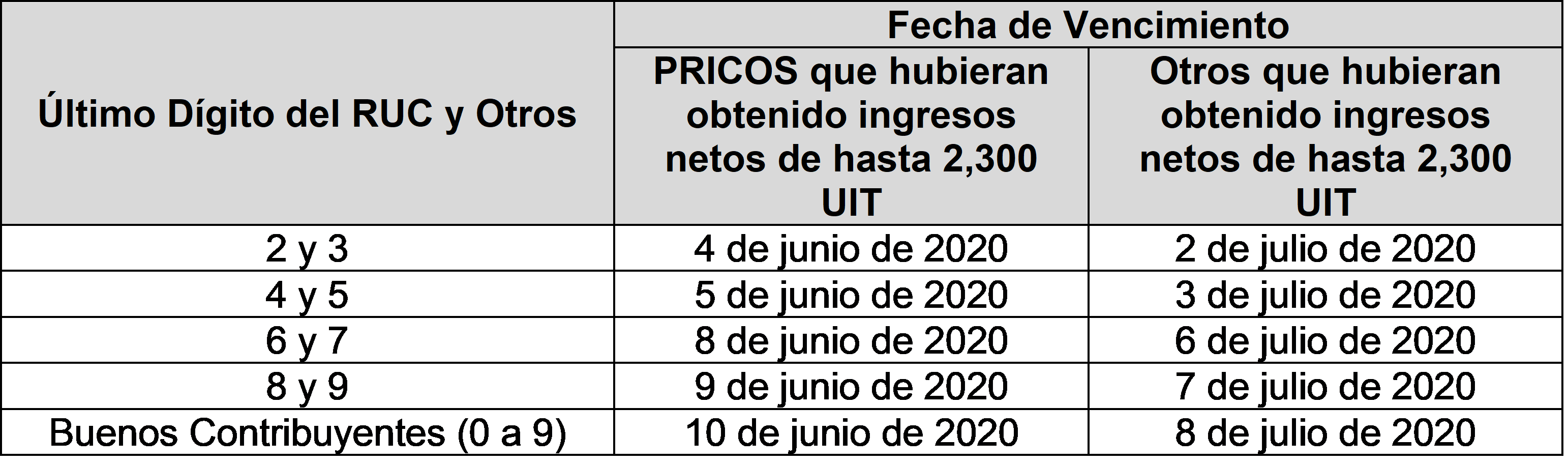

Contribuyentes (que no son PRICOS) que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

(*) Incluye los vencimientos para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos Netos. En caso el deudor tributario opte por pagar este último impuesto según este cronograma, debe tener en cuenta los efectos que ello pudiera tener en su uso como crédito contra el Impuesto a la Renta, según la normativa de la materia.

.

PRICOS que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

Se excluyen de esta prórroga. Les resultan aplicables las fechas de vencimiento establecidas en la Resolución de Superintendencia No. 065-2020/SUNAT, modificada por la Resolución de Superintendencia No. 075-2020/SUNAT.

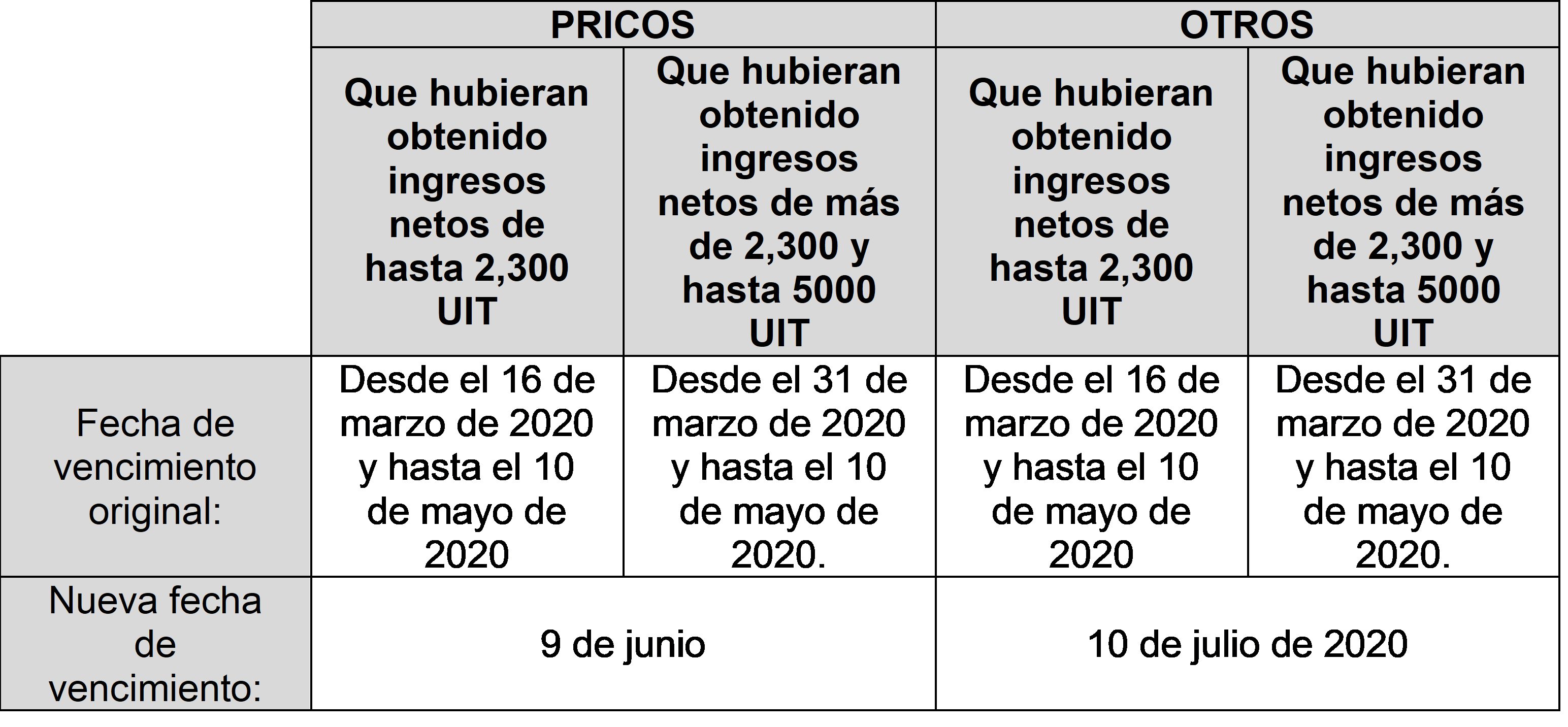

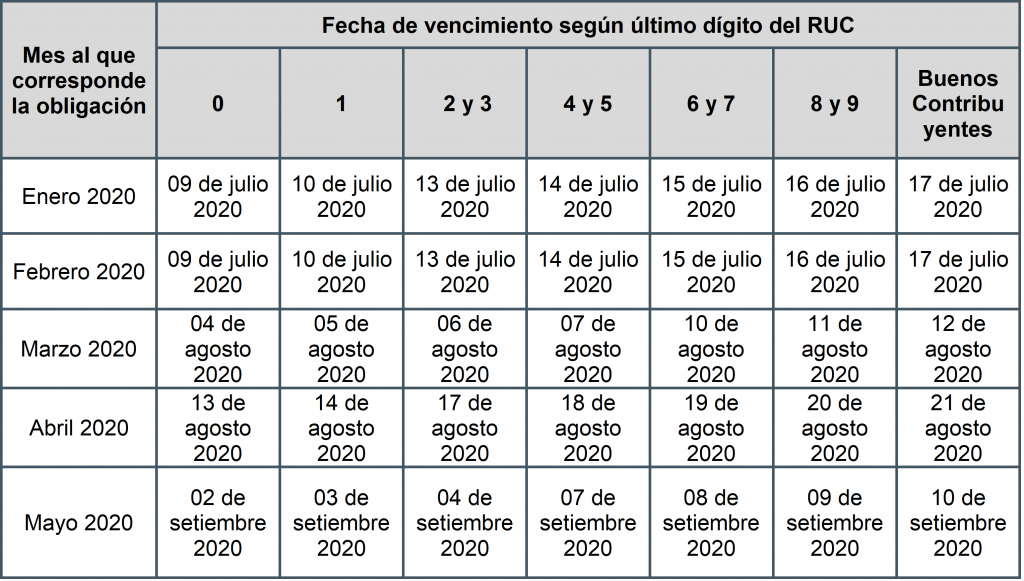

- Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, aplicable para contribuyentes que se encuentran obligados o que voluntariamente llevan sus libros de manera electrónica (Anexo II), del mes de febrero de 2020:

.

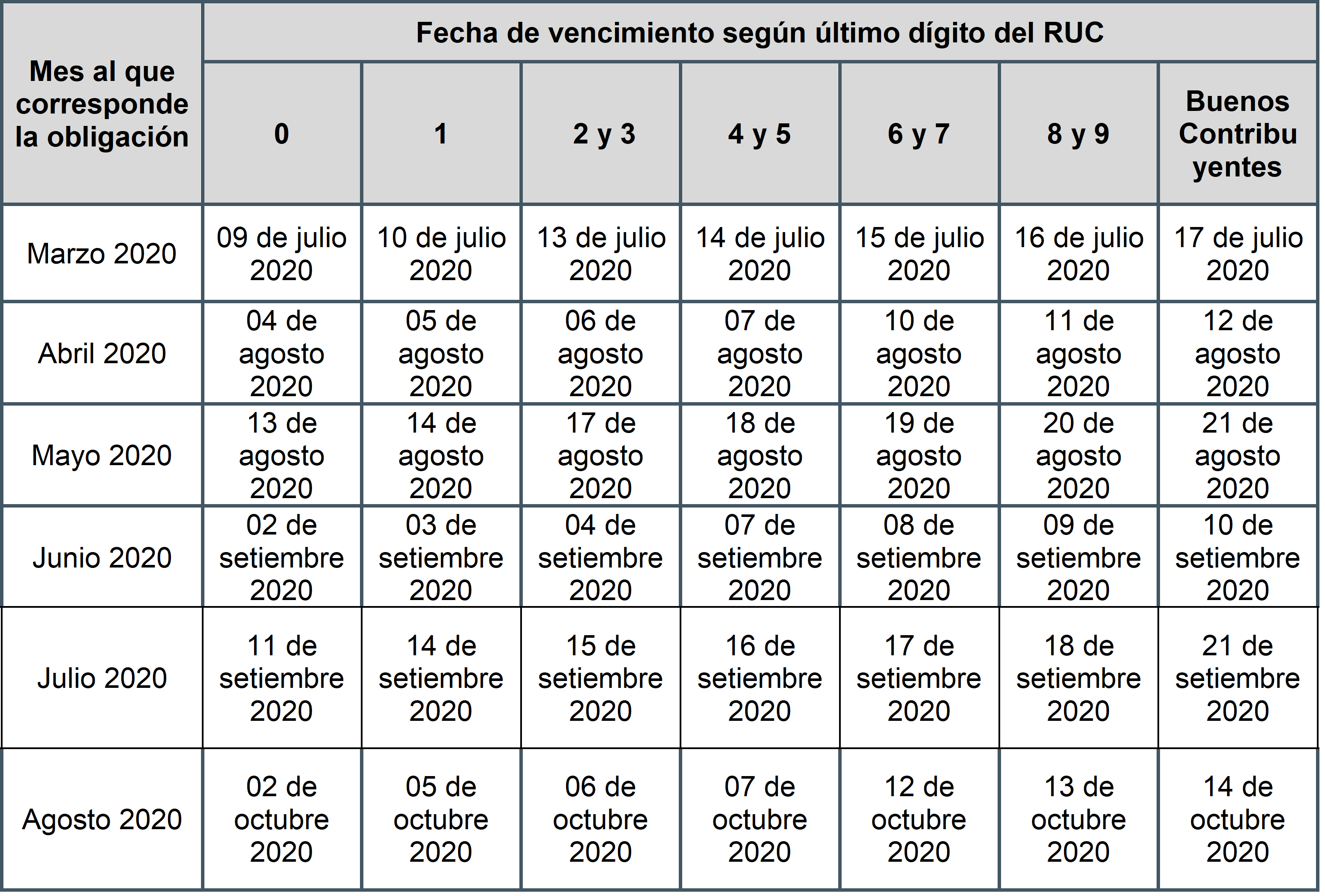

- Se prorrogaron las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, aplicable para contribuyentes que se encuentran obligados o que voluntariamente llevan sus libros de manera electrónica (Anexo II), de los meses de marzo a agosto de 2020, conforme al siguiente cronograma:

.

Contribuyentes (que no son PRICOS) que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

.

.

.

PRICOS que hubieran obtenido ingresos netos de hasta 5,000 UIT:

-..

Se excluyen de esta prórroga. Les resultan aplicables las fechas de vencimiento establecidas en la Resolución de Superintendencia No. 065-2020/SUNAT, modificada por la Resolución de Superintendencia No. 075-2020/SUNAT.

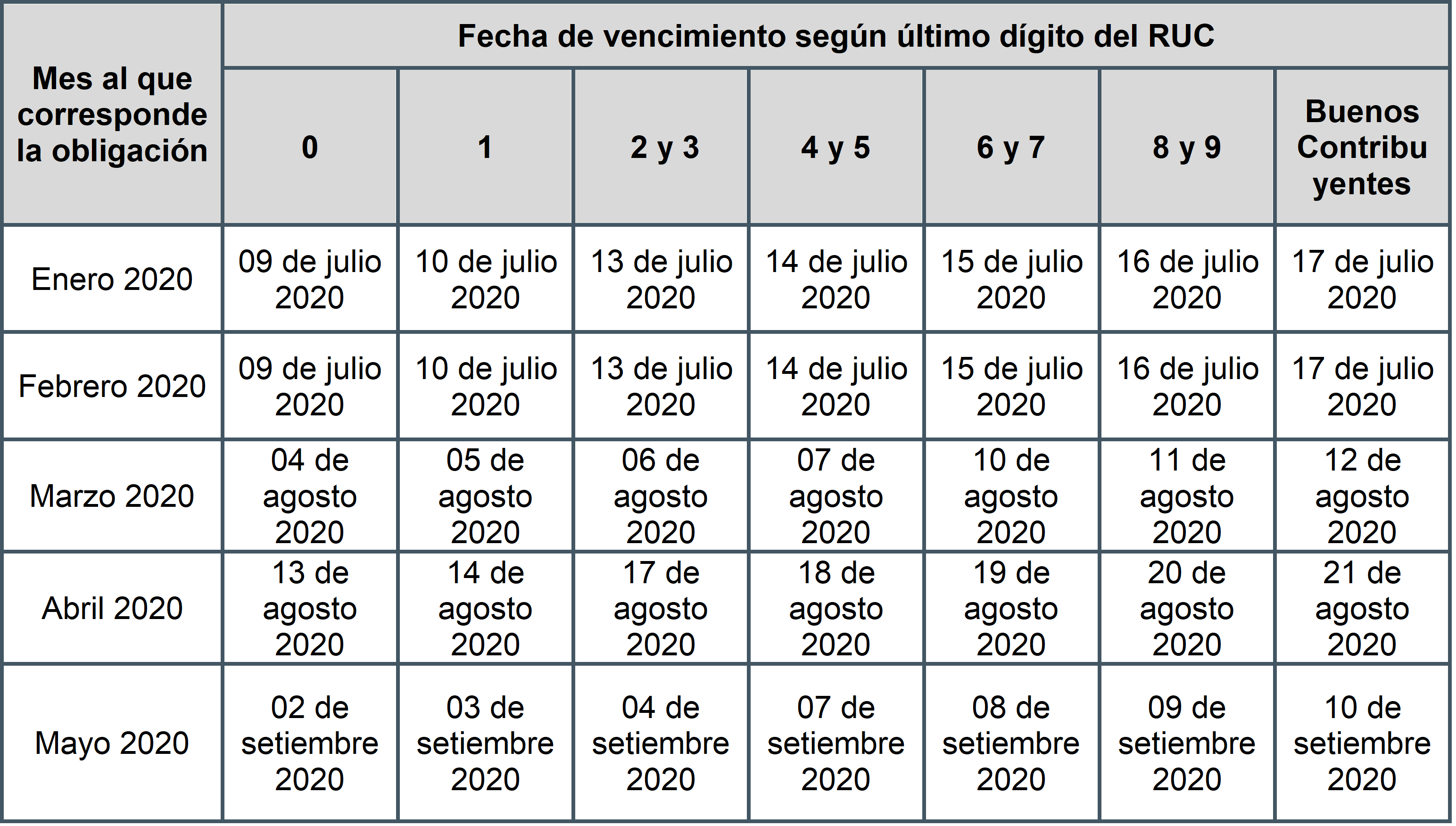

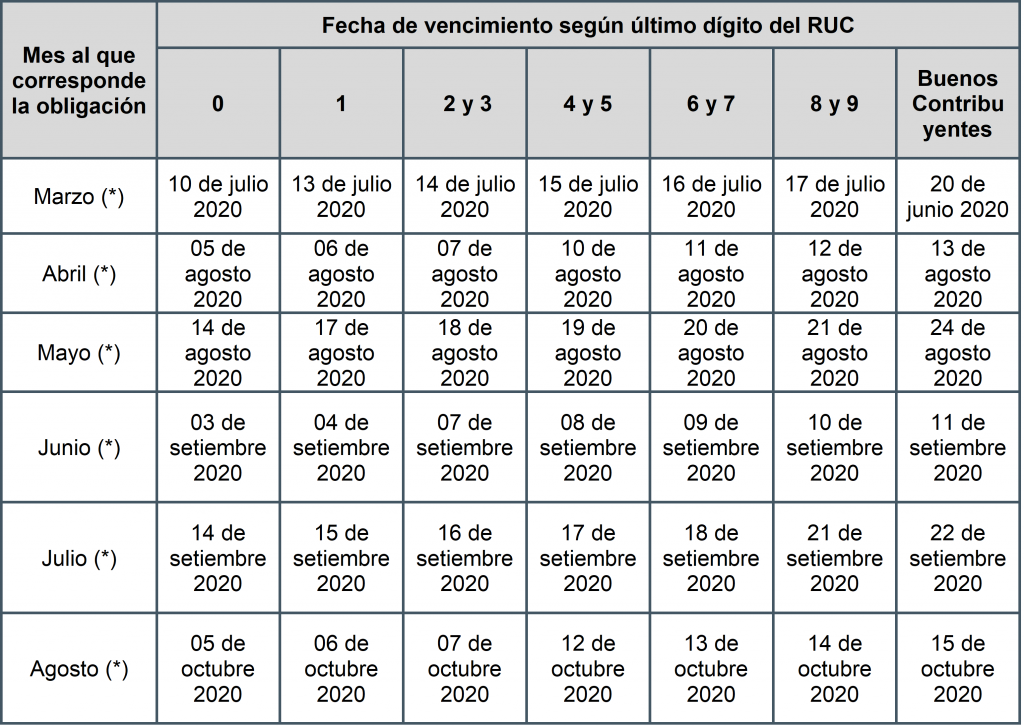

- Se prorrogaron las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, aplicable para contribuyentes obligados a llevar sus libros en forma electrónica a partir del año 2020 (Anexo III), conforme al siguiente cronograma:

.

Contribuyentes (que no son PRICOS) que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

.

PRICOS que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

Se excluyen de esta prórroga. Les resultan aplicables las fechas de vencimiento establecidas en la Resolución de Superintendencia No. 065-2020/SUNAT.

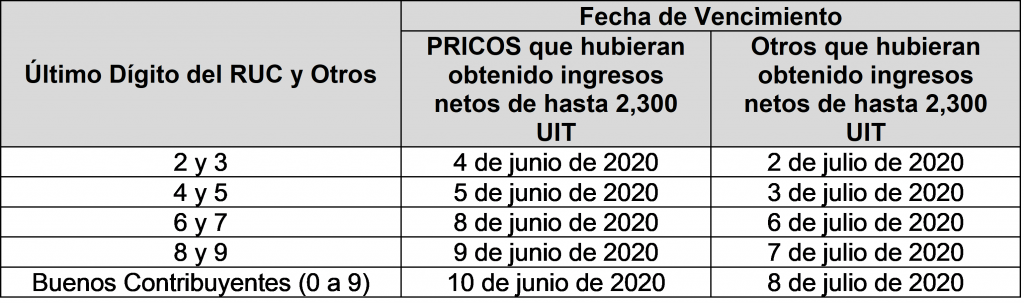

- Se prorrogan los plazos máximos de atraso de los libros y registros físicos y electrónicos vinculados a asuntos tributarios:

.

.

.

PRICOS que hubieran obtenido ingresos netos de hasta 5,000 UIT:

.

Se excluyen de esta prórroga. Les resultan aplicables las fechas de vencimiento establecidas en las Resoluciones de Superintendencia No. 055-2020/SUNAT y 065-2020/SUNAT, modificadas por la Resolución de Superintendencia No. 075-2020/SUNAT.

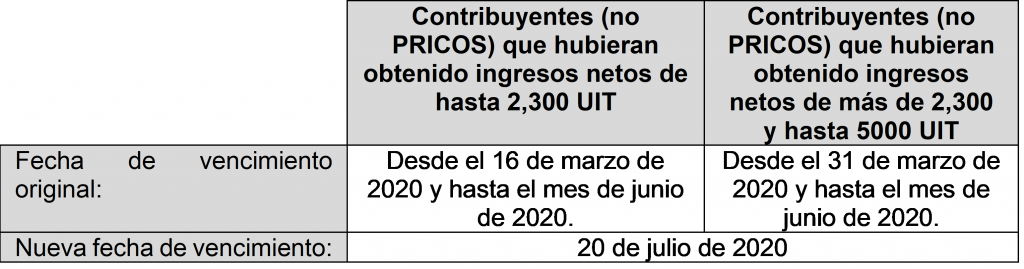

- Se prorrogan los plazos de envío a la SUNAT -directamente o a través del OSE, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica:

.